Quais são os impostos pagos pelo Representante Comercial?

Hoje vamos falar de Imposto para Representante Comercial que possui empresa de representação comercial.

Como vimos em nosso artigo sobre abertura de empresa para representante comercial, após a constituição da empresa, é o momento de escolher o regime tributário mais vantajoso para a sua empresa.

No Brasil, temos hoje, três opções de regime tributário para empresa de representação comercial:

- Simples Nacional

- Lucro Presumido

- Lucro Real

Para escolher o melhor regime tributário é preciso levar em consideração alguns fatores, como:

- Cidade em que a empresa está localizada;

- Margem de Lucro;

- Expectativa de Faturamento;

- Gastos com Folha de Pagamento (inclusive pró-labore);

Vamos ver a seguir as alíquotas para empresa de representação comercial em cada regime tributário; e como os fatores citados acima podem intervir. Depois veremos quais são os impostos pagos pelo representante comercial autônomo.

Representação Comercial no Lucro Presumido

No Lucro Presumido a empresa irá pagar os seguintes impostos (sem considerar o adicional* de 10%):

Sobre o faturamento

- 4,8 % de IRPJ – Imposto de Renda Pessoa Jurídica

- 2,88% de CSLL – Contribuição Social sobre o Lucro Líquido

- 3,00% de COFINS – Contribuição para o Financiamento da Seguridade Social

- 0,65% de PIS – Programa de Integração Social

- 2% a 5% de ISS – Imposto sobre Serviço, dependendo do município

Em resumo, se optar pelo Lucro Presumido, os impostos pagos pelo representante comercial serão: de 13,33% a 16,33% sobre o faturamento da empresa.

Sobre a folha de pagamento

- 20% de INSS Patronal sobre: pró-labores, salários de empregados e pagamentos a autônomos se houver;

- 5,8% de contribuição a terceiros juntamente com o INSS;

- 1 a 3% de SAT, conforme o risco de acidente de trabalho, também juntamente com o INSS;

Representação Comercial no Lucro Real

No Lucro Real a empresa vai pagar os seguintes impostos (sem considerar o adicional* de 10%):

Sobre o Lucro

- 15 % de IRPJ – Imposto de Renda Pessoa Jurídica

- 9% de CSLL – Contribuição Social sobre o Lucro Líquido

Sobre o Faturamento

- 1,65% de PIS Não-Cumulativo, ou seja, passível de crédito

- 7,60% de Cofins Não-Cumulativo

- 2% a 5% de ISS – Imposto sobre Serviço, dependendo do município

Sobre a folha de pagamento

- 20% de INSS Patronal sobre: pró-labores, salários de empregados e pagamentos a autônomos se houver;

- 5,8% de contribuição a terceiros juntamente com o INSS;

- 1 a 3% de SAT, conforme o risco de acidente de trabalho, também juntamente com o INSS;

Representação Comercial no Simples Nacional

No Simples Nacional todos os impostos federais, municipais e a contribuição previdenciária são pagos em uma única guia.

Porém, não existe uma alíquota única para todas as empresas. É preciso descobrir em qual tabela, chamada de Anexo do Simples Nacional, sua empresa pode se enquadrar.

Depois de descobrir o Anexo, é preciso verificar em que faixa de faturamento sua empresa se enquadra, encontrar a alíquota nominal do imposto e depois calcular a alíquota efetiva.

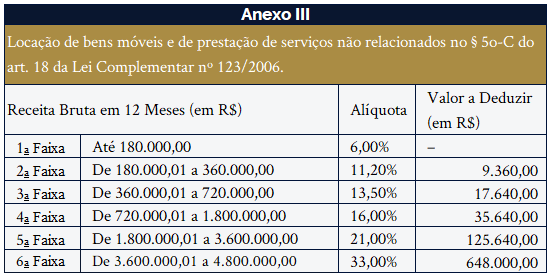

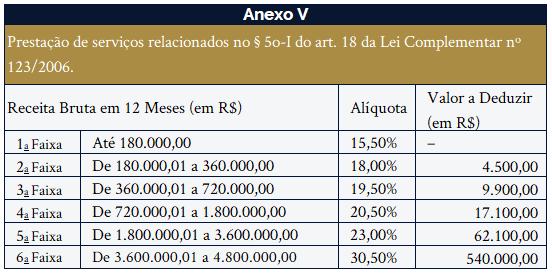

Existem dois Anexos no Simples Nacional que podem ser aplicados à atividade de Representação Comercial: o Anexo III e o Anexo V.

O enquadramento no Anexo III ou V vai depender do fator “r” da empresa.

E o que é fator “r”?

O fator "r" é basicamente uma fórmula para calcular o quanto a empresa utiliza de mão-de-obra.

Se a empresa gastar mais de 28% do seu faturamento com mão-de-obra (incluindo salários, pró-labore e encargos), será tributada no Anexo III; enquanto se gastar menos do que esse percentual, será tributada no Anexo V.

O fator r é calculado com base na seguinte fórmula:

Fator "R" = Folha de Salários incluídos encargos (em 12 meses)/ Receita Bruta

Veja abaixo os detalhes dos Anexos III e V:

No Anexo III as alíquotas nominais variam de 6% a 33%:

E no Anexo V as alíquotas nominais variam de 15,5% a 30,5%:

Mas atenção, as alíquotas constantes nas tabelas acima, são alíquotas nominais. Com base nelas é que serão calculadas as alíquotas efetivas.

Baixe aqui a Planilha para Calcular a Alíquota Efetiva do Simples Nacional.

Impostos pagos pelo Representante Comercial Autônomo

O Representante Comercial que optar por trabalhar como Autônomo; vai receber suas comissões por RPA (Recibo de Pagamento Autônomo); onde serão descontados na fonte os seguintes tributos:

- 2% a 5% de ISS, a depender do município;

- 11% de INSS (limitado ao teto do INSS);

- IRRF (conforme tabela);

Veja abaixo a tabela de Imposto de Renda Retido na Fonte para o ano de 2018:

Ainda ficou alguma dúvida sobre quais são os impostos pagos pelo representante comercial?

Somos uma contabilidade especializada para representante comercial e estamos preparados para lhe dar todo apoio necessário desde o início.

Entre em contato conosco! Será um prazer te atender e ajudá-lo a alcançar novos patamares de lucratividade e de rentabilidade para o seu negócio. Lembre-se: a Prèzzo está sempre ao seu lado, quando você precisar e quando você quiser! Basta nos contatar.

Se você pensa em expandir seus negócios para os EUA, CLIQUE AQUI.

Entre em contato conosco e entenda como pagar menos impostos e organizar suas finanças !

Solicite sua Proposta

Seja nosso cliente e alcance a tranquilidade financeira e contábil que seu negócio precisa..

Quer abrir sua Empresa com suporte completo?

Fale com nossos especialistas e formalize sua empresa com agilidade, segurança e economia.

Muito bom, Obrigado