Médico PJ ou Pessoa Física?

Médico PJ ou Pessoa Física? Qual a melhor opção para o médico que está abrindo um consultório ou presta serviços a clínicas e hospitais?

Essa é uma dúvida muito comum que recebemos diariamente por aqui. Porém a resposta não é tão simples e muitos fatores precisam ser avaliados.

Vamos iniciar avaliando quais impostos são pagos pelo médico pessoa física e quais impostos são pagos pelo médico PJ.

Quais impostos pagos pelo Médico na Pessoa Física?

O médico que optar por tributar sua renda totalmente na pessoa física, estará sujeito aos seguintes tributos:

Imposto de Renda:

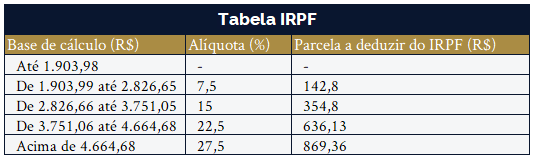

O imposto de renda é calculado de acordo com a seguinte tabela progressiva:

Forma de pagamento do Imposto de Renda do Médico:

O médico que prestar serviço a hospitais e clínicas, como pessoa física, fica sujeito ao Imposto de Renda Retido na Fonte e a empresa (hospital, clínica), que tomou o serviço deverá lhe pagar com o valor do imposto de renda já descontado na fonte.

Enquanto o médico que prestar serviço diretamente a pessoas físicas, em seu consultório, por exemplo, fica sujeito ao recolhimento mensal do imposto de renda por meio do carnê-leão.

Para calcular o carnê-leão, o médico deverá escriturar em livro Caixa todas as receitas do mês, bem como as despesas.

Algumas despesas, de acordo com a Lei 1500/2014, poderão ser deduzidas da base de cálculo, por exemplo:

- Salário e encargos trabalhistas da secretária do consultório;

- Aluguel do consultório;

- Outras despesas necessárias ao desempenho da sua atividade;

É importante lembrar que todas as despesas escrituradas no livro Caixa, devem ser comprovadas mediante documentação hábil e a documentação deve ser mantida a disposição da fiscalização até a prescrição.

INSS – Contribuição Previdenciária do Médico

Todo médico, enquanto profissional liberal, de acordo com a legislação vigente, é um segurado obrigatório da previdência social, portanto deverá recolher a contribuição previdenciária.

Se o médico prestar serviços a uma pessoa jurídica, seja hospital ou clínica, a pessoa jurídica será obrigada a realizar o recolhimento das contribuições previdenciárias e descontar esse valor do médico que prestou o serviço, assim como ocorre com o imposto de renda retido na fonte.

A contribuição previdenciária do médico será de 20% referente a parte patronal (paga pelo hospital ou clínica) e 11% será descontado do médico. Inclusive essa é uma das razões pela qual algumas clínicas e hospitais preferem contratar médicos que possuem empresa a profissionais liberais.

Se o médico prestar serviços diretamente a uma pessoa física, atender seus pacientes em seu próprio consultório, por exemplo, ele estará sujeito a contribuição previdenciária de 20% sobre seus rendimentos, limitado ao teto do INSS que atualmente (ano 2018) é de R$ 5.645,80.

ISS (Imposto sobre Serviço)

O ISS, como o próprio nome já diz, incide sobre o serviço prestado, seja ele realizado por uma empresa ou profissional liberal.

Quais impostos são pagos pelo Médico PJ?

O médico que optar por constituir empresa terá que escolher entre três possíveis regimes de tributação: Simples Nacional, Lucro Presumido e Lucro Real.

Vamos analisar a seguir os tributos pagos pelo médico PJ optante pelo Simples Nacional, pelo Lucro Presumido e posteriormente faremos uma análise de exemplo para descobrir qual mais vantajoso.

Simples Nacional

No Simples Nacional, todos os impostos são pagos em uma única guia, inclusive a contribuição previdenciária patronal (INSS).

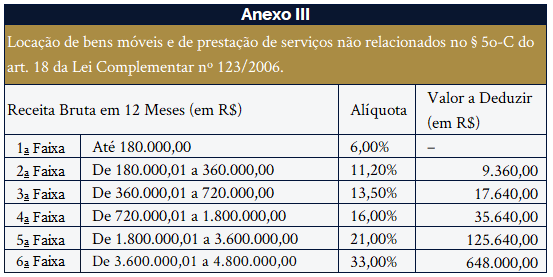

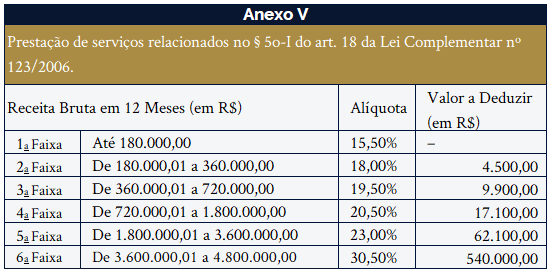

O Simples Nacional é dividido em cinco Anexos, com seis faixas de alíquotas cada anexo. Onde o Anexo I é para empresa comercial, o Anexo II para indústria e os anexos III a V para prestadores de serviço.

O médico que abrir empresa optante pelo Simples Nacional irá pagar seus tributos pelos Anexos III ou V, dependendo do fator “r” da empresa.

E, o que é fator “r”?

O fator “r” é basicamente uma fórmula para calcular o quanto a empresa utiliza de mão-de-obra.

Se a empresa gastar mais de 28% do seu faturamento com mão-de-obra (incluindo salários, pró-labore e encargos), será tributada no Anexo III; enquanto se gastar menos do que esse percentual, será tributada no Anexo V.

A fórmula para calcular o fator “r”é a seguinte:

Fator “R” = Folha de Salários incluídos encargos (em 12 meses)/ Receita Bruta

Veja abaixo as alíquotas do Anexo III:

Veja abaixo as alíquotas do Anexo V:

Mas atenção, as alíquotas constantes nas tabelas acima, são alíquotas nominais. Com base nelas é que serão calculadas as alíquotas efetivas.

Baixe aqui a Planilha para Calcular a Alíquota Efetiva do Simples Nacional.

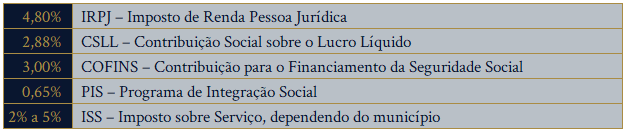

Lucro Presumido:

No Lucro Presumido a empresa irá pagar os seguintes impostos (sem considerar o adicional* de 10%):

Em resumo, se optar pelo Lucro Presumido, os impostos pagos pelo representante comercial serão: de 13,33% a 16,33% sobre o faturamento da empresa.

E, sobre a folha de pagamento, pró-labores e salários, a empresa irá pagar entre 20% a 28,8% de INSS Patronal, Contribuição a Terceiros e SAT.

Médico PJ ou Pessoa Física, qual opção mais vantajosa?

Bom, agora que já expomos os detalhes de cada regime de tributação Pessoa Jurídica e também a tributação para Pessoa Física, vamos falar da opção mais vantajosa.

Como vimos, são vários fatores que interferem nos cálculos, como:

- Município de localização;

- O tomador dos serviços: hospital e clínicas de terceiros ou pacientes do próprio consultório;

- Se haverá ou não despesas com consultório (aluguel, salário da secretária, etc);

- O faturamento médio ou renda mensal;

Então, para ter certeza da opção mais vantajosa no seu caso, sugerimos que você converse com um de nossos consultores e faça um Planejamento Tributário.

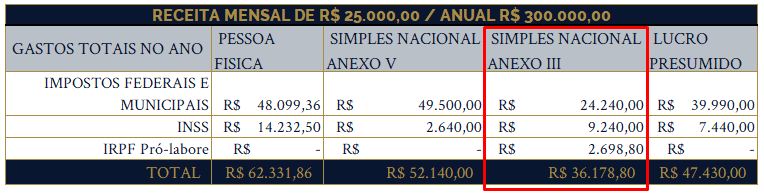

Para você ter uma ideia do quanto você pode economizar em impostos, segue abaixo um case de Planejamento Tributário que fizemos para dois médicos, que decidiram ao final abrir uma empresa em sociedade para prestar serviços em hospitais e clínicas de terceiros.

Uma diferença de mais de 26 mil reais.

Ainda ficou alguma dúvida sobre Planejamento Tributário para Médico ou se é mais vantajoso para o médico trabalhar como PJ ou PF?

Somos uma contabilidade especializada para médicos e estamos preparados para lhe dar todo apoio necessário desde o início.

Entre em contato conosco! Será um prazer te atender e ajudá-lo a alcançar novos patamares de lucratividade e de rentabilidade para o seu negócio. Lembre-se: a Prèzzo está sempre ao seu lado, quando você precisar e quando você quiser! Basta nos contatar.

Se você pensa em expandir seus negócios para os EUA, CLIQUE AQUI.

Seja diferente, inove, evolua, inscreva-se em nossa newsletter !

Quer abrir sua Empresa com suporte completo?

Fale com nossos especialistas e formalize sua empresa com agilidade, segurança e economia.